在當今獸藥市場中,由于低價競爭引發的“偷工減料”和“黑心造假”事件屢見不鮮,導致眾多養殖戶因無良商家的欺詐行為而蒙受巨大經濟損失。

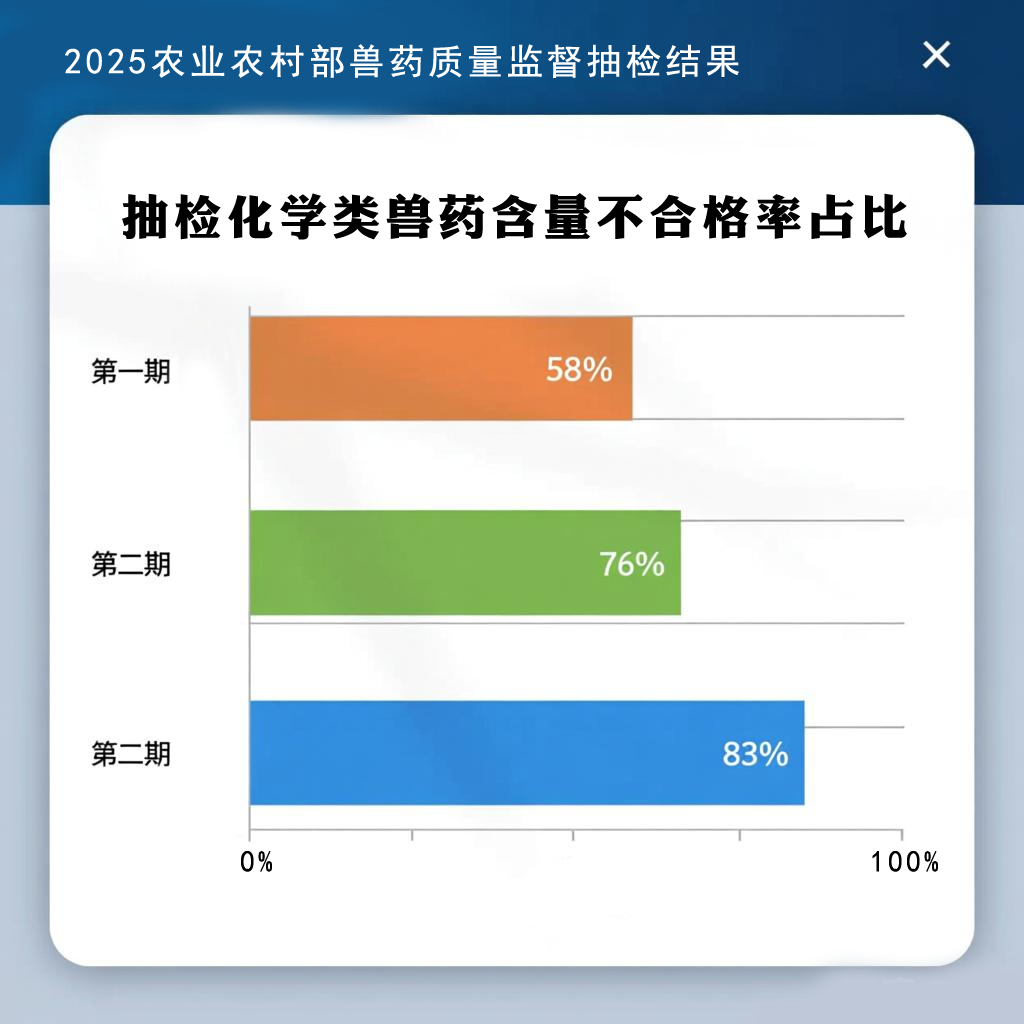

2025年,農業農村部發布的前三期獸藥質量監督抽檢通報,描繪出一幅令人震驚的行業現狀:網絡銷售的獸藥假貨率已超過90%,部分品類造假率甚至達到100%。同時,化學類獸藥的主藥含量不合格率從年初的58%猛增至83%,假劣獸藥正從線上蔓延至線下,從生產環節滲透到流通環節,全面侵蝕養殖業的根基。

具體數據顯示,2025年第一期抽檢中,不合格的化學類獸藥有29批次,其中含量不合格的有17批次,占比58%;第二期抽檢中,不合格的化學類獸藥有17批次,含量不合格的有13批次,占比76%;第三期抽檢中,不合格的化學類獸藥有21批次,含量不合格的有18批次,占比高達83%。

這些數據清晰地表明,獸藥行業因低價競爭導致的“偷工減料”現象愈發嚴重。業內專家分析指出,這一趨勢反映出獸藥行業正面臨嚴峻的質量危機,部分企業為降低成本而犧牲產品質量,嚴重違背了獸藥生產的基本準則。

獸藥作為養殖業的重要投入品,其質量安全直接關系到整個食物鏈的安全。因此,加強獸藥質量監管,不僅是保障養殖業健康發展的必要措施,更是維護公共衛生安全的重要舉措。

施比龍作為上市公司旗下品牌,始終堅持以高于行業標準的質量管控體系守護產品品質。從原材料采購到生產流程的每一個環節,施比龍都建立了全鏈條可追溯的質量管理機制,引入先進的檢測設備和技術團隊,對每一批次產品進行嚴格的成分分析與效能測試,確保上市獸藥的主藥含量精準達標,杜絕“偷工減料”等損害行業信譽的行為。

同時,品牌積極響應監管部門號召,主動公開產品質量信息,參與行業誠信體系建設,通過實際行動踐行對養殖業者和食品安全的責任承諾,致力于成為獸藥行業質量安全的標桿企業。

選擇施比龍,就是選擇卓越品質,選擇安心保障。這絕非空洞的宣傳口號,而是基于上市企業責任體系的鐵律——對上市公司而言,制售假貨的綜合成本,比堅守正品高出整整一萬倍。許多養殖戶或許對其中邏輯不甚了解,本期將從監管壓力、法律風險與市場信任機制等多個維度,為您深度解析背后的商業邏輯:

上市公司需定期公開財務和經營信息,接受證監會、交易所等機構的嚴格審查。若涉及假貨銷售,可能觸發財務造假、信披違規等法律問題,面臨高額罰款、退市甚至刑事責任?。例如,康美藥業等案例顯示,系統性造假會直接導致強制退市?。相比之下,非上市公司或個體商家造假成本較低,監管覆蓋相對薄弱。

此外,上市公司的股權結構和治理機制也使其造假行為更容易被內部監督機制發現,如獨立董事、監事會等需對公司經營合規性負責,一旦假貨問題暴露,相關責任人不僅要承擔民事賠償,還可能面臨市場禁入等處罰,這對企業高管和股東的長遠利益造成的損害遠非短期利潤所能彌補。而非上市主體往往缺乏這樣的多層監督體系,其違規成本更多局限于單次交易的行政處罰,難以形成持續的震懾力。

上市公司依賴資本市場融資,其品牌信譽與股價直接掛鉤。假貨事件會迅速引發投資者信任危機,導致股價暴跌、融資渠道受阻?。例如,微拍堂等平臺因假貨問題被央視曝光后,用戶信任度大幅下降,影響長期發展?。而普通商家或直播帶貨的信任成本較低,短期利益驅動下更易鋌而走險?。

從長期來看,上市公司的品牌價值建立在持續的合規經營和消費者認可之上,一旦因假貨問題破壞市場信任,重建信譽往往需要投入巨大的時間和資源,甚至可能永久失去市場份額。相比之下,非上市企業的品牌影響力通常局限于特定區域或細分領域,其信任危機的波及范圍和修復難度相對較小,這也使得部分非上市主體在面對利益誘惑時,更容易忽視長期信譽的維護。此外,上市公司的信息披露要求更為透明,任何與產品質量相關的負面消息都可能通過媒體報道、分析師研報等渠道迅速擴散,進一步放大市場對其信任的沖擊,而非上市企業的信息傳播路徑相對狹窄,短期內可能不會面臨如此集中的信任壓力。

?

?

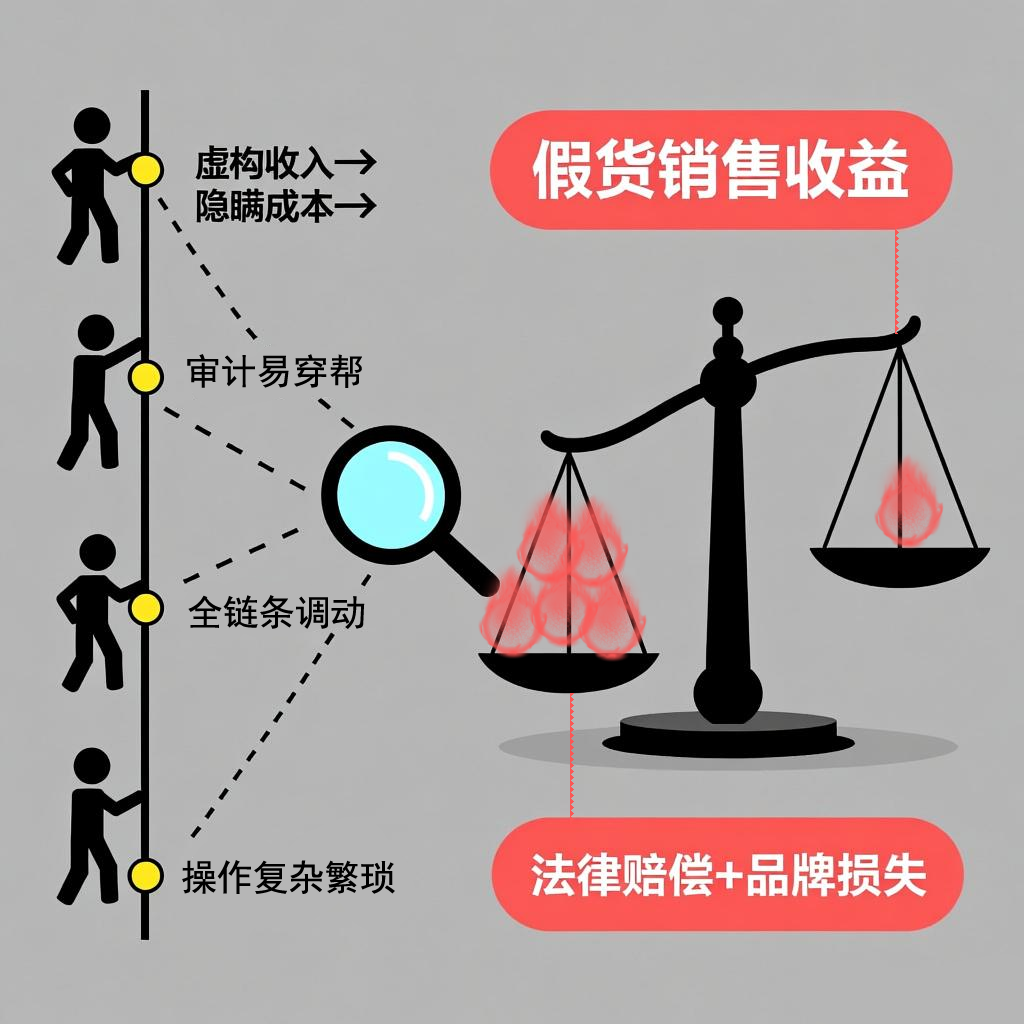

上市公司造假需協調全鏈條,如虛構收入、隱瞞成本,操作復雜且易被審計發現?。而假貨銷售的直接收益可能無法覆蓋法律賠償、品牌損失等長期成本。

非上市主體的造假操作往往更為簡單直接,例如通過仿冒商標、以次充好等方式即可快速獲取利潤,且由于缺乏嚴格的審計監督和信息披露要求,其造假行為被發現的概率相對較低。同時,這些主體在面臨造假成本時,通常只需承擔罰款或短期停業等有限后果,難以對其核心利益造成根本性沖擊。這種成本與收益的嚴重不匹配,使得部分非上市商家在利益權衡中更傾向于選擇短期的造假行為,即便被查處,也可能通過更換經營主體、轉移資產等方式規避責任,從而形成“造假-查處-再造假”的惡性循環。相比之下,上市公司一旦造假被揭露,不僅要面臨巨額罰款、退市風險,相關責任人還可能承擔刑事責任,其造假行為的綜合成本遠高于可能獲得的短期收益,這種成本約束在一定程度上抑制了上市公司的造假動機。

?

?

上市公司假貨事件更易引發集體訴訟和媒體關注。消費者可通過法律途徑索賠,而平臺通常需承擔連帶責任。例如,電商平臺若默許假貨,可能面臨品牌方起訴和監管處罰。

這種高強度的外部壓力會顯著增加上市公司的聲譽損耗和經濟賠償壓力,甚至可能引發股價暴跌、投資者集體撤資等連鎖反應,直接威脅企業的市場地位和持續經營能力。而對于非上市主體而言,消費者維權往往因個體力量分散、證據收集困難等問題難以形成有效合力,輿論曝光的范圍和影響力也相對有限,導致其面臨的維權成本和輿論壓力遠低于上市公司,進一步加劇了兩者在造假成本與收益權衡上的差異。

綜上,上市公司因監管嚴、法律風險高、市場信任機制完善,賣假貨的難度和代價遠高于賣真貨。而個體商家或非上市企業因監管真空和短期利益驅動,假貨問題更易滋生。這種差異本質上反映了不同市場主體在治理結構和約束機制上的根本區別。

上市公司作為公眾公司,其運營透明度和規范性要求更高,任何違規行為都可能被迅速放大并引發系統性風險,因此必須在合規框架內追求長期發展;而非上市主體由于缺乏持續的市場監督和嚴格的信息披露義務,更容易陷入“賺快錢”的短視行為,將造假作為降低成本、獲取超額利潤的捷徑。

面對錯綜復雜的市場環境,施比龍在產品質量方面始終堅持三不原則,“不敢假、不能假、不想假”。

“不敢假”源于對法律法規的敬畏和對市場監管的清醒認知,企業深知任何質量問題都可能導致品牌信譽崩塌,面臨高額罰款甚至市場禁入的風險;“不能假”則體現在全流程的品控體系上,從原材料采購到生產加工再到成品檢驗,每個環節都設置了嚴格的標準和監督機制,確保質量風險在源頭被阻斷;“不想假”是企業價值觀的核心體現,通過建立以質量為導向的企業文化和激勵機制,讓所有員工將產品品質內化為自覺追求,從根本上杜絕了投機取巧的造假動機。